发布日期:2026-07-12 14:52 点击次数:129

A股周三上演了“一鲸落万物生”,AI硬件承压回落,之前遭持续逼空的医药、非银、养殖、大消费机器人等多个板块爆发。结果就是虽然三大指数绿了两个,但4300多股上涨,三市量能也放大至3.7万亿,对于还坚守老登股或低位科技的,算是“回了口血”。

01

AI硬件跳水,

发生了什么?

周三领跌科技的无疑是双创,科创50一度大跌超3%,创业板50一度跌超2.8%,两者收盘均跌超2%。

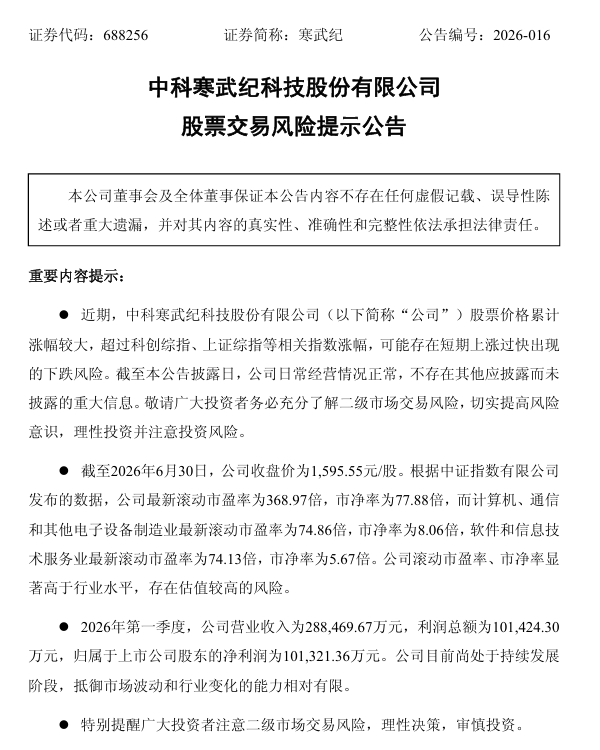

值得注意的是,A股七大科技龙头—中际旭创、新易盛、天孚通信、寒武纪、工业富联、海光信息、兆易创新集体承压,其中周二刚触及万亿市值的寒武纪大跌近7%。

6月30日晚,寒武纪主动提示下跌风险。寒武纪在股票交易风险提示公告中表示,近期公司股票价格累计涨幅较大,超过科创综指、上证综指等相关指数涨幅,可能存在短期上涨过快出现的下跌风险。

上述七只个股均为电子、通信两大行业中市值靠前的个股,此前AI硬件股扎堆的这两大板块,一度上演持续逼空式上涨。

那么周三发生了什么呢?综合市场观点,科技股调整的原因可能来自两个方面:一是内部结构再均衡,今天上涨的个股普遍为前期遭逼空的票,而跌幅较大多为前期热门高位股。

二是外围的科技映射,周三韩国股市大跌,KOSPI指数跌超2%,要知道三星海力士刚宣布合计15万亿元人民币的半导体投资计划,有分析认为,市场对此给予负反馈,科技情绪风偏因此承压。

02

主力资金有流出迹象

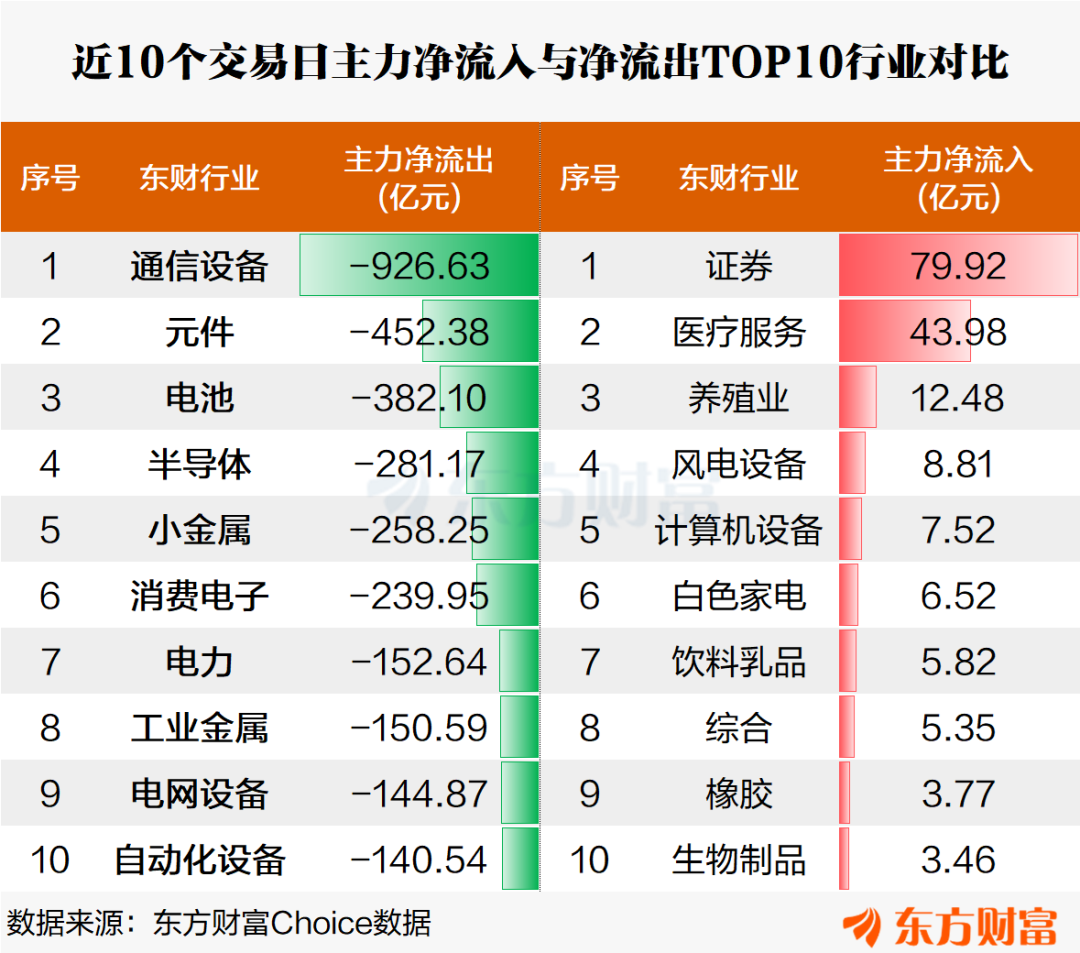

而主力资金流向看,似乎周三的变盘早有迹象。东方财富Choice数据显示,近10个交易日主力资金净流出靠前的行业板块有通信设备、元件、电池、半导体、小金属、消费电子等板块,其中通信设备板块主力净流出超900亿元。

而主力净流入靠前的行业板块有证券、医疗服务、养殖业、风电设备、计算机设备、白色家电、饮料乳品等,其中证券主力净流入近80亿元。

需要说明的,此处主力净流入统计范围是超大单资金与大单资金之和,并不包括中单和小单资金,只说明了这一段时间内大资金博弈的结果,至于未来如何,最终看市场的反馈。

03

“A股吹哨人”也发预警

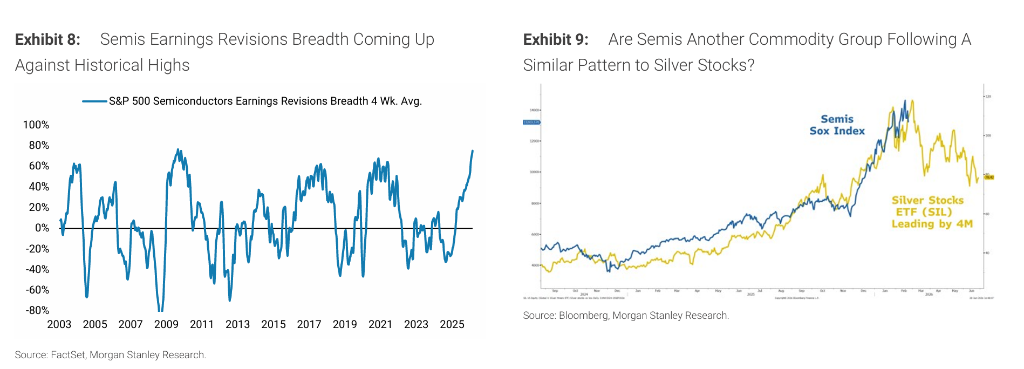

而有“A股吹哨人”之称的摩根士丹利也在最新研报中对于美股半导体板块发出预警。由于“海外映射”对于A股这波AI硬件行情有引领作用,因此不得不重视。

摩根士丹利首席股票策略师 Mike Wilson 在最新研报发出警示:美股半导体股票的价格动能正在逼近历史极值,其走势与今年早些时候白银股的轨迹高度相似——而后者在短暂狂欢后迅速哑火。

Mike Wilson认为,这一轮动能"顶点"或许已在如期上演,更具可持续性的市场宽基化行情将接棒主导。

其次Wilson将超大规模云厂商的近期股价疲软,定性为判断半导体板块走势的关键先行指标。其逻辑在于:云厂商是半导体需求侧的核心买家,其资本开支预期的边际变化直接影响芯片公司的盈利前景。

当然Wilson也强调,"这并不意味着(半导体的)周期就此终结,但价格动能的阶段性退潮,很可能为其他板块提供跑赢的空间。"

04

机器人板块有异动

而AI硬件也不是说没低位机会,近两个交易日此前持续承压的机器人板块异动,周三大涨超4%,拓斯达、博实股份、亿嘉和、埃斯顿等多股涨停。

从消息面来看,6月30日,优必选发布全尺寸超仿生人形机器人优世界U1系列,包括半身版U1 Lite、高配全身版U1 Pro及高动态全身版U1 Ultra三款产品。在发布会现场,优必选宣布优世界U1订单线上线下全渠道已累计突破13361台,力争今年交付。

机器人也是AI硬件的一大细分赛道。英伟达CEO黄仁勋多次强调“物理AI”是人工智能未来发展的主要趋势。他将“物理AI”定义为下一波增长浪潮,认为机器人、汽车和智能工厂将成为现实世界中的智能体,具备感知、推理、规划并自主行动的能力。

05

机构观点:

再平衡已开始

而A股方面,综合机构观点看,再平衡已经开始,科技主线虽仍然不变,但不再是一家独大的情况了。

中信证券认为,A股市场近期资金面开始有所平衡,非热门板块开始修复。我们认为风格再平衡实际上已经开始,但在配置上仍需聚焦有清晰业绩逻辑的方向,而非为切换而切换。

中信证券强调,风格再平衡并不意味着所有非AI板块都有足够的修复空间,仍需聚焦基本面逻辑。配置思路上,当前需要重视新能源、化工、有色、电力设备跌出的性价比,建议继续增配低估值的券商和保险。最后继续密切关注国产AI的进展,耐心等流动性冲击后的布局点。

申万宏源证券指出, 短期波动后,二季报期A股可能再出发。中期还有机会,大波段行情没结束,科技领涨的行情也没结束。若市场短期惯性被打破,则下一轮上涨行情到来,市场更容易百花齐放,科技行情也会走得更远。

华泰证券表示,配置上,短期关注再平衡,以红利为安全垫,科技中关注半导体设备、存储、MLCC,关注财报存在修复动力的券商等。

上一篇:茶与盐水可防感冒

下一篇:没有了